Spółka na Kajmanach za 2 500 dolarów. Pełna dyskrecja, zero podatków, rejestracja w 48 godzin. Brzmi kusząco?

Rzeczywistość funkcjonowania spółek offshore w 2025 roku znacząco odbiega od narracji prezentowanej przez podmioty zajmujące się ich rejestracją. Kwestia ta wykracza poza płaszczyznę rozważań etycznych – decydują tu uwarunkowania ekonomiczne, regulacje prawne i praktyczne możliwości działania. Dla przeważającej części polskich przedsiębiorców wybór spółek offshore oznacza w praktyce nieproporcjonalne koszty, złożoność procedur oraz ryzyko komplikacji prawnych.

Wyjaśniamy, dlaczego większość rozwiązań opartych o spółki offshore nie działa dla typowego biznesu – i jakie są rzeczywiste alternatywy.

Strategie oparte na wykorzystaniu luk w przepisach podatkowych zazwyczaj generują więcej problemów niż korzyści – od kosztów doradczych, przez spory z organami, po ryzyko odpowiedzialności karnej skarbowej. Trwała konstrukcja biznesowa wymaga przejrzystości i rzeczywistego uzasadnienia gospodarczego. Przypadki niepowodzeń w tym obszarze analizujemy w artykule „Spółki w rajach podatkowych: Gdy międzynarodowe planowanie podatkowe kończy się fiaskiem„.

Z drugiej strony, spółki offshore mogą służyć uzasadnionym i legalnym celom – w szczególności ochronie majątku przed sytuacjami kryzysowymi o charakterze politycznym czy systemowym. Przykład takiego zastosowania przedstawiamy w artykule „Jukos kontra Kreml. Jak struktury offshore uratowały miliardy przed państwową grabieżą„. Należy przy tym podkreślić, że wiele mechanizmów prawnych opartych o spółki offshore pozostaje w obszarze prawnej niepewności, będąc przedmiotem kontrowersji interpretacyjnych – tę złożoność omawiamy w artykule „Jak miliarderzy unikają płacenia podatków: anatomia globalnego systemu optymalizacji„. Częstokroć może też się okazać, że z uwagi na wiele uwarunkowań rozwiązanie które działa dla Jeffa Bezosa, nie zadziała dla Jana Kowalskiego.

Najważniejsze fakty: 5 mitów o spółkach offshore

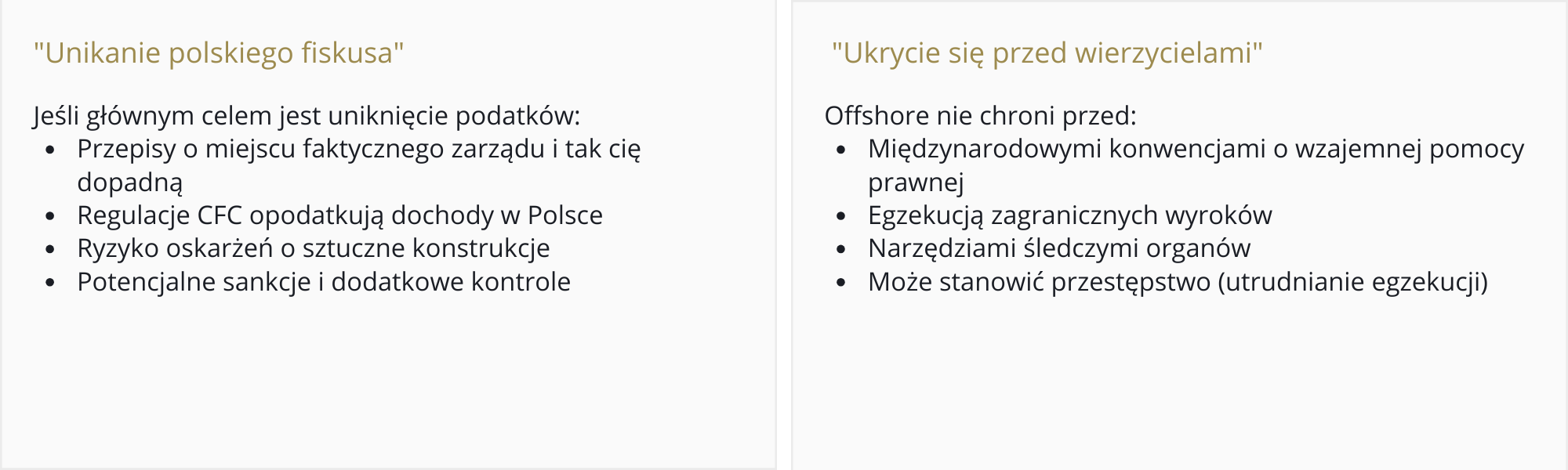

❌ MIT 1: „Spółka offshore pozwoli mi uniknąć polskich podatków”

RZECZYWISTOŚĆ: Miejsce faktycznego zarządu w Polsce = polskie podatki. Jeśli zarządzasz biznesem z Warszawy, polski fiskus uzna spółkę kajmańską za polskiego rezydenta podatkowego. Będziesz płacić CIT w Polsce.

❌ MIT 2: Łatwo otworzę konto bankowe dla spółki offshore

RZECZYWISTOŚĆ: Banki systematycznie odmawiają obsługi spółek offshore z powodu wymogów AML. To proces zwany „de-risking”. Większość aplikacji kończy się odmową bez wyjaśnienia.

❌ MIT 3: „Dzięki spółce offshore zyskam pełną anonimowość”

RZECZYWISTOŚĆ: Każda instytucja finansowa wymaga ujawnienia beneficjentów rzeczywistych. „Anonimowość” działa tylko wobec Google’a, nie wobec banków, prawników czy organów władzy.

❌ MIT 4: „To prosta rejestracja online i mogę działać”

RZECZYWISTOŚĆ: Rejestracja to dopiero początek. Prawdziwe problemy zaczynają się przy pierwszej próbie użycia spółki – otwarciu konta, przyjęciu płatności, podpisaniu umowy.

❌ MIT 5: „Spółka offshore zwiększy moją prywatność”

RZECZYWISTOŚĆ: Spółka offshore automatycznie klasyfikuje cię jako „wysokie ryzyko” w systemach compliance. Paradoksalnie – tracisz prywatność, bo każda transakcja podlega Enhanced Due Diligence.

Czym jest „spółka offshore”?

Zacznijmy od demistyfikacji terminu. „Spółka offshore” nie jest żadną specjalną konstrukcją prawną. To po prostu spółka zarejestrowana w jurysdykcji innej niż miejsce faktycznego prowadzenia działalności gospodarczej. Dla polskiego przedsiębiorcy każda spółka zarejestrowana poza Polską jest technicznie „offshore”.

Gdy jednak mówimy o „rajach podatkowych” czy „offshore”, mamy na myśli coś bardziej specyficznego: jurysdykcje, które świadomie projektują swoje prawo, żeby przyciągnąć międzynarodowy kapitał poprzez korzystne opodatkowanie, dyskrecję właścicielską, lub obie te cechy jednocześnie.

Lista jest długa i różnorodna. Brytyjskie Wyspy Dziewicze, gdzie zarejestrowanych jest więcej spółek niż mieszkańców. Kajmany, dom funduszów hedgingowych zarządzających bilionami dolarów. Delaware w Stanach Zjednoczonych, gdzie połowa amerykańskich spółek giełdowych ma swoją siedzibę pomimo że tam nie prowadzą żadnej działalności. Panama, Seszele, Wyspy Marshalla, Belize. Każda z tych jurysdykcji oferuje coś nieco innego – zero podatku dochodowego, brak publicznych rejestrów właścicieli, szybką i tanią rejestrację, lub wszystko naraz.

Ale to, że można tam założyć spółkę, nie oznacza, że można tam sensownie prowadzić biznes. I na pewno nie oznacza, że można uniknąć polskich podatków.

Zapoznaj się także z naszym artykułem „Spółki w rajach podatkowych: Gdy międzynarodowe planowanie podatkowe kończy się fiaskiem”

5 specyficznych przypadków

Międzynarodowe struktury holdingowe

Międzynarodowe struktury holdingowe

Dla kogo:

- Duże grupy kapitałowe z działalnością w wielu krajach

- Grupa ma obroty minimum kilkadziesiąt milionów euro rocznie

Wymagania:

- Faktyczne biuro w miejscu rejestracji

- Zatrudnieni lokalni pracownicy

- Rzeczywisty zarząd odbywający się lokalnie

- Realna substancja ekonomiczna

Popularne jurysdykcje: Holandia, Luksemburg, Cypr

Minimalne koszty: €50,000 – €500,000+ rocznie

Fundusze inwestycyjne i wehikuły inwestycyjne

Dla kogo:

- Profesjonalne fundusze agregujące kapitał od wielu inwestorów

- Minimum $10-50 milionów zarządzanych aktywów

Wymagania:

- Administrator funduszu

- Audytor

- Depozytariusz

- Zarządzający portfelem

Popularne jurysdykcje: Kajmany, Delaware, Luksemburg

Minimalne koszty: $50,000 – $200,000+ rocznie

Holding własności intelektualnej (IP holding)

Dla kogo:

- Firmy z wartościową, udokumentowaną własnością intelektualną

- Przychody z IP minimum kilka milionów złotych rocznie

Wymagania:

- Faktyczny zespół zarządzający IP

- Realna działalność rozwojowa

- Dokumentacja transfer pricing

- Ceny licencji na poziomie rynkowym

Pułapki:

- Podatek u źródła 20% dla należności licencyjnych do rajów podatkowych

- Przepisy CFC

- Wymogi transfer pricing

Handlowe spółki pośredniczące

Dla kogo:

- Biznes faktycznie międzynarodowy (import/eksport)

- Obroty minimum kilkanaście milionów złotych rocznie

Wymagania:

- Lokalne biuro

- Lokalni pracownicy

- Faktyczne operacje biznesowe prowadzone lokalnie

- Dokumentacja substance

Popularne jurysdykcje: Singapur, Hong Kong, Dubai

Emigracja podatkowa (faktyczna)

Dla kogo:

- Osoby faktycznie przeprowadzające się i zmieniające miejsce życia

- Gotowość do spędzenia >183 dni/rok poza Polską

- Faktyczne przeniesienie centrum interesów życiowych

Wymagania:

- Realna przeprowadzka

- Prowadzenie działalności w nowej lokalizacji

- Zerwanie więzi z Polską (mieszkanie, rodzina, działalność)

To nie jest trick księgowy – to zmiana życia

Czy offshore gwarantuje anonimowość?

Im bardziej „anonimowa” spółka, tym bardziej widoczna dla władz

Jest coś głęboko ironicznego w całej konstrukcji spółek offshore. Osoby zakładające je często robią to w przekonaniu, że zwiększą swoją prywatność, zmniejszą widoczność dla władz, unikną nadmiernej kontroli państwa.

Rzeczywistość jest dokładnie odwrotna.

Każda próba transakcji z użyciem spółki offshore automatycznie podnosi flagi w systemach compliance każdej instytucji finansowej. FATF – Financial Action Task Force, międzynarodowa organizacja wyznaczająca standardy przeciwdziałania praniu pieniędzy – wprost wymienia „użycie anonymous entities lub shell companies” jako jeden z dziesięciu głównych wskaźników podejrzanej działalności.

Co to oznacza praktycznie? Że każdy bank, każdy procesor płatności, każdy broker, każda giełda kryptowalut, każdy notariusz, każdy prawnik, każdy księgowy – wszyscy ci profesjonaliści działający jako „obliged entities” w systemie AML – mają obowiązek stosować Enhanced Due Diligence wobec klientów używających struktur offshore.

Enhanced Due Diligence nie jest zwykłą weryfikacją. To proces wielokrotnie bardziej inwazyjny i czasochłonny niż standardowe KYC. Bank wymaga nie tylko identyfikacji właściciela, ale pełnej historii źródła majątku – skąd pochodzą pieniądze, jak zostały zarobione, przez ile lat, z jakiej działalności. Wymaga szczegółowego biznesplanu, list klientów, umów z kontrahentami. Wymaga wyjaśnienia, dlaczego użyto struktury offshore zamiast zwykłej lokalnej spółki. Każda transakcja jest monitorowana. Każda większa wpłata wymaga wyjaśnienia.

Co więcej, profesjonaliści obsługujący takich klientów mają obowiązek raportować „suspicious activity” do lokalnych FIU (Financial Intelligence Unit) – organów zajmujących się przeciwdziałaniem praniu pieniędzy (SAR – Suspicious Activity Report).

Nie trzeba popełnić żadnego przestępstwa, żeby taki raport został złożony. Wystarczy, że struktura wydaje się nietypowa, nieuzasadniona biznesowo, nieproporcjonalnie skomplikowana do skali działalności. Sam fakt używania spółki z Delaware do prowadzenia jednoosobowej działalności freelancerskiej może być wystarczającym powodem.

I tu jest najgorsze: osoba której dotyczy SAR nie może być o tym poinformowana. To przestępstwo, żeby ktokolwiek powiedział ci, że złożył na ciebie raport o podejrzanej działalności. Nazywa się to „tipping off” i jest karane.

Więc nie tylko nie zyskujesz prywatności – faktycznie ją tracisz. Zamiast być zwykłym przedsiębiorcą prowadzącym przejrzysty, lokalny biznes, stajesz się „osobą zainteresowania” w bazach danych organów ścigania, pomimo że nie popełniłeś żadnego przestępstwa.

Spółki offshore na przykładach

Case Study 1: Paweł – agencja marketingowa

Paweł, czterdzieści siedem lat, właściciel warszawskiej agencji marketingowej, siedzi przed laptopem i przegląda oferty firm świadczących usługi rejestracji spółek offshore. „Spółka na Kajmanach za 2,500 dolarów. Pełna dyskrecja, zero podatków, rejestracja w 48 godzin.” Brzmi kusząco. Paweł ma na pieńku z polskim US, długotrwały spór o interpretację kosztów uzyskania przychodu. Myśli sobie: może przeniosę część działalności za granicę, może to wszystko uprości.

Jest jeszcze Michał, trzydzieści jeden lat, programista freelancer zarabiający głównie w dolarach dla amerykańskich klientów. Czytał, że spółka w Delaware może być „anonimowa”, że można uniknąć polskiej biurokracji, że płatności międzynarodowe będą łatwiejsze. „W końcu nie robię nic złego”, myśli. „Po prostu chcę normalnie pracować bez nadmiernej kontroli państwa.”

Obaj mają podobne założenie: że założenie spółki offshore to kwestia wypełnienia formularza, wpłacenia opłaty i gotowe – niezależna struktura biznesowa poza polskim systemem podatkowym.

Problem w tym, że to założenie jest fundamentalnie błędne.

Prawda o spółkach offshore w 2025 roku jest znacznie bardziej skomplikowana, kosztowna i – dla większości polskich przedsiębiorców – całkowicie niepraktyczna. To nie jest kwestia moralności ani dobrej czy złej woli. To czysta ekonomia, prawo i praktyczne możliwości działania.

Dlaczego Paweł nie uniknie polskich podatków?

Wróćmy do Pawła z agencją marketingową. Załóżmy, że faktycznie zakłada spółkę na Kajmanach. Rejestracja faktycznie zajmuje 48 godzin. Opłaty? Około 2,500 dolarów plus roczne opłaty za zarejestrowanego agenta rzędu tysiąca dolarów rocznie. Kajmany nie mają podatku dochodowego, więc formalnie spółka nie płaci tam żadnych podatków. Brzmi świetnie.

Problem pojawia się, gdy Paweł próbuje faktycznie wykorzystać tę strukturę.

Polski system podatkowy opiera się na koncepcji rezydencji podatkowej spółek. Polska spółka – czyli spółka mająca siedzibę lub zarząd na terytorium Polski – podlega opodatkowaniu od całości swoich dochodów, bez względu na to gdzie te dochody powstają. Ale działa to też w drugą stronę: spółka zagraniczna może stać się polskim rezydentem podatkowym, jeśli ma w Polsce „miejsce faktycznego zarządu”.

Co to znaczy w praktyce? Polski fiskus patrzy, gdzie podejmowane są kluczowe decyzje zarządcze. Gdzie odbywają się spotkania zarządu. Gdzie przebywa osoba faktycznie zarządzająca spółką. Gdzie znajdują się dokumenty księgowe. Gdzie dokonywane są faktyczne operacje biznesowe.

Paweł siedzi w Warszawie. Zarządza spółką z Warszawy. Spotyka się z klientami w Warszawie. Zatrudnia pracowników w Polsce. Serwery stoją w Polsce. Księgowość prowadzi polska kancelaria. Faktury wystawiane są z Polski. Jedyna rzecz, która łączy jego biznes z Kajmanami, to świstek papieru ze świadectwem rejestracji spółki.

Polski urząd skarbowy w takiej sytuacji powie: to jest polska spółka. Ma siedzibę zarządu w Polsce, miejsce faktycznego zarządu w Polsce, prowadzi działalność w Polsce. Będzie opodatkowana w Polsce od całości swoich dochodów, według standardowej stawki CIT. To, że jest formalnie zarejestrowana na Kajmanach, jest nieistotne.

Co więcej, pojawia się problem regulacji CFC – Controlled Foreign Company. Przepisy o kontrolowanych spółkach zagranicznych, wprowadzone do polskiej ustawy o CIT, mówią wprost: jeśli polski rezydent podatkowy (osoba fizyczna lub prawna) kontroluje zagraniczną spółkę, a ta spółka osiąga określone rodzaje dochodów pasywnych (dywidendy, odsetki, należności licencyjne) lub prowadzi działalność w tzw. strefie niskich podatków, to dochody tej zagranicznej spółki są opodatkowane bezpośrednio w Polsce – nawet jeśli nie zostały wypłacone jako dywidenda.

Dla Pawła oznacza to, że nie tylko cała jego kajmańska firma może podlegać polskiemu CIT, ale dodatkowo – jeśli faktycznie uda mu się przekonać fiskusa, że spółka kajmańska jednak nie jest polskim rezydentem – zostanie objęty regulacjami CFC, które i tak opodatkują te dochody w Polsce.

Im bardziej Paweł próbuje „wykorzystać” swoją spółkę kajmańską do prowadzenia realnego biznesu, tym pewniejsze staje się, że polski fiskus uzna ją za polskiego rezydenta. A im bardziej trzyma ją jako „pustą” strukturę bez faktycznej działalności, tym mniej ma ona sensu biznesowego, a dodatkowo naraża go na podatek od spółek – wydmuszek, stanowiących specyficzną formę podatku CFC,

Case Study 2: Michał – freelancer programista

Dlaczego Michał nie otworzy konta bankowego?

Michał, programista freelancer, ma inny problem. Założył spółkę w Delaware – jeden z amerykańskich stanów oferujących prostą rejestrację LLC bez publicznego ujawniania właścicieli. Koszty minimalne, rejestracja w dwa dni, brzmi idealnie.

Teraz Michał chce otworzyć konto bankowe dla swojej spółki. W końcu musi gdzieś przyjmować płatności od klientów.

I tu zaczyna się problem.

Michał aplikuje do amerykańskiego banku. Bank wymaga dokumentacji. Świadectwo rejestracji spółki – jest. EIN (numer identyfikacji podatkowej) – można uzyskać. Ale potem bank chce czegoś więcej. Chce znać beneficial owners – rzeczywistych właścicieli. Chce ich paszporty. Chce proof of address. Chce wiedzieć, skąd pochodzą środki, które będą wpływać na konto. Chce biznesplan, opis działalności, listę głównych klientów.

Bank stosuje procedury KYC – Know Your Customer – które są wymogiem prawnym w każdej cywilizowanej jurysdykcji. Amerykańskie banki są szczególnie ostrożne, bo ponoszą ogromne kary za naruszenia przepisów AML (anti-money laundering). Mowa o setkach milionów, a czasem miliardach dolarów kar.

Michał wypełnia formularze. Wysyła dokumenty. Czeka. Po dwóch tygodniach dostaje krótką odpowiedź: „Dziękujemy za zainteresowanie, ale w tym momencie nie możemy otworzyć konta dla Państwa spółki.”

Bez wyjaśnienia. To standard. Banki rzadko tłumaczą powody odmowy, bo czasami prawo im zabrania (w przypadku podejrzeń o pranie pieniędzy bank nie może powiadomić klienta, że złożył SAR – Suspicious Activity Report).

Michał próbuje innego banku. Ten sam rezultat. Próbuje trzeciego. Odrzucone.

Problem jest strukturalny. Spółka zarejestrowana w Delaware, ale której właściciel mieszka w Polsce, której klienci są w Ameryce, która nie ma fizycznego biura ani pracowników w USA, która nie ma „substance” – rzeczywistej substancji ekonomicznej w miejscu rejestracji – to czerwona flaga dla każdego compliance officera w każdym banku.

Banki stosują praktykę zwaną „de-risking” – systematyczne zamykanie lub odmawianie usług klientom z kategorii wysokiego ryzyka. Spółki offshore są w czołówce tej listy. Banki wolą stracić potencjalny przychód niż ryzykować wielomilionowe kary regulacyjne.

Michał w końcu próbuje fintechu – jednej z nowoczesnych platform płatniczych. Wise, Payoneer, może Revolut Business. Ale i tu napotyka te same wymogi. Beneficjent ownership disclosure. Proof of business activity. Source of funds.

Po miesiącu frustracji Michał w końcu otwiera konto. Nie w amerykańskim banku, tylko w jednym z mniejszych EMI (Electronic Money Institution) działających w szarej strefie. Opłaty wysokie, limity niskie, obsługa klienta fatalna. Po pół roku EMI bez ostrzeżenia zamyka mu konto, twierdząc że wykryto „nietypowe wzorce transakcyjne”.

Środki są zamrożone. Michał musi czekać trzy miesiące na ich zwrot. Tymczasem jeden z głównych klientów, nie otrzymując płatności, zerwał kontrakt.

Co z anonimowością właścicielską?

Wróćmy do kwestii, która często pojawia się w kontekście offshore: możliwość nieujawniania publicznie właściciela.

Prawda jest taka, że od około 2016 roku „anonimowe” spółki praktycznie przestały istnieć w cywilizowanym świecie – za wyjątkiem Stanów Zjednoczonych. Wielka Brytania wprowadziła publiczny rejestr beneficjentów rzeczywistych w 2016. Unia Europejska wymagała podobnych rejestrów w ramach czwartej i piątej dyrektywy AML. Stany Zjednoczone wprowadziły Corporate Transparency Act w 2024 – choć został on częściowo wycofany w marcu 2025, eliminując wymogi dla spółek amerykańskich, ale pozostawiając je dla spółek zagranicznych, prowadzących działalność w Stanach Zjednoczonych.

Owszem, są jurysdykcje gdzie beneficial ownership nie jest publicznie dostępny. Kajmany, BVI, Seszele, Wyspy Marshalla – w tych miejscach informacje o właścicielach są trzymane przez registered agent (agenta rejestrowego), nie w publicznym rejestrze. Wydaje się to kusząco.

Ale jest fundamentalny problem, o którym już wspomnieliśmy: nie możesz użyć takiej spółki do niczego sensownego bez ujawnienia informacji o tożsamości beneficjenta rzeczywistego.

Chcesz otworzyć konto bankowe? Bank wymaga ujawnienia beneficjentów. Chcesz kupić nieruchomość? Notariusz i bank wymagają takich samych informacji. Chcesz prowadzić e-commerce i przyjmować płatności kartami? Procesorzy płatności wymagają pełnej dokumentacji właścicielskiej. Chcesz inwestować na giełdzie? Broker wymaga KYC włącznie z beneficial ownership.

Co więcej, wszyscy ci profesjonaliści – bankierzy, prawnicy, księgowi, notariusze – są „obliged entities” podlegającymi przepisom AML. Oni nie tylko muszą zebrać od ciebie informacje o beneficial ownership, ale mają obowiązek zgłaszania „discrepancies” – rozbieżności między tym co deklarujesz a tym co widnieje w rejestrach, lub między tym co deklarujesz a tym co wynika z ich due diligence.

Jedyna „anonimowość”, którą faktycznie możesz uzyskać, to ochrona przed wygooglaniem przez wścibskiego sąsiada. Jeśli ktoś po prostu szuka twojego nazwiska online, nie znajdzie cię jako właściciela spółki kajmańskiej, bo Kajmany nie mają publicznego rejestru. Ale każda instytucja finansowa, każdy profesjonalista prawny czy księgowy, każdy organ władzy – wszyscy oni i tak poznają twoją tożsamość w momencie, gdy spróbujesz wykonać jakiekolwiek transakcje, które wymagają przedstawienia tożsamości beneficjentów instytucjom zobowiązanym.

To nie jest anonimowość. To jest iluzja anonimowości, która załamuje się przy pierwszym kontakcie z realnym światem.

Zagrożenia dla spółki offshore

Reputational cost: ukryty, ale realny

Jest jeszcze jeden koszt, o którym rzadko się mówi: reputacyjny.

W 2016 wyciekły Panama Papers. W 2017 Paradise Papers. Ogromne zbiory dokumentów z kancelarii prawnych obsługujących offshore structures. Nazwiska pokażą się w mediach na całym świecie. Politycy, celebryci, biznesmeni.

Większość z nich nie robiła niczego nielegalnego. Wielu miało uzasadnione powody biznesowe dla swoich struktur offshore. Ale reputacyjna szkoda była ogromna. „Offshore” stało się synonimem uchylania się od podatków, przestępczości, korupcji – słusznie lub niesłusznie.

Jeśli prowadzisz biznes B2B i twój kontrahent odkryje, że faktury przychodzą od spółki z BVI lub Kajmanów zamiast zwykłej polskiej czy amerykańskiej firmy – co pomyśli? Czy nie zacznie się zastanawiać, co próbujesz ukryć?

Jeśli ubiegasz się o kontrakt publiczny albo pracujesz z dużą międzynarodową korporacją mającą restrykcyjne compliance policies – czy struktura offshore nie zdyskwalifikuje cię automatycznie?

Jeśli chcesz pozyskać finansowanie od banku czy inwestora – czy skomplikowana struktura offshore nie podniesie czerwonych flag i nie zmniejszy twojej wiarygodności?

To realne koszty biznesowe, których nie widać na fakturze od agenta rejestrowego spółki.

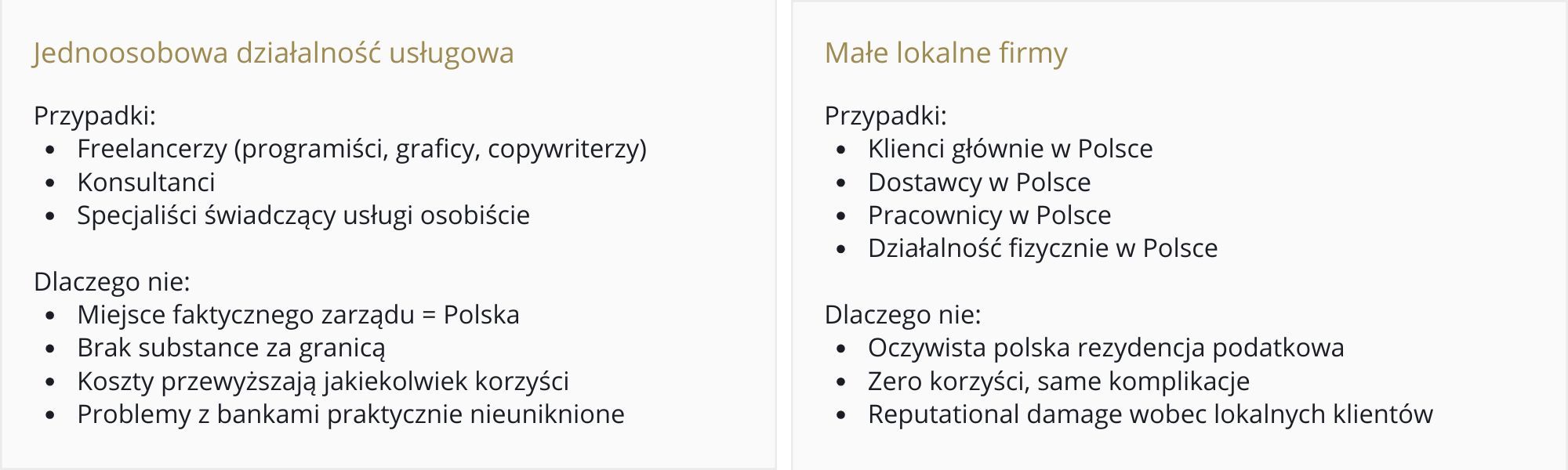

Kiedy offshore nie ma sensu?

Żeby być całkowicie precyzyjnym – są sytuacje, gdzie pomysł spółki offshore jest nie tylko nieekonomiczny, ale wprost szkodliwy. W tej kategorii mieszczą się w szczególności:

Alternatywy dla spółki offshore

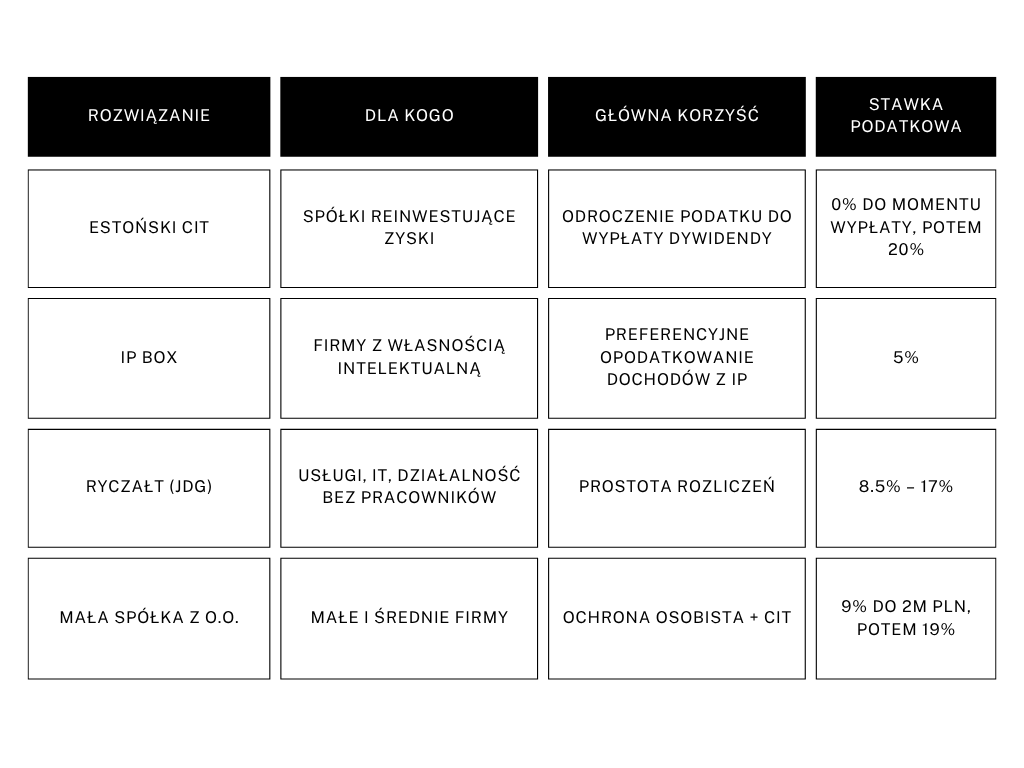

Jeśli celem jest legalna optymalizacja podatkowa i usprawnienie biznesu międzynarodowego, są rozwiązania znacznie prostsze i bardziej efektywne niż offshore. Sprawdź co dają Ci rozwiązania takie jak Estoński CIT, IP BOX, Ryczałtu (JDG) i mała spółka z o.o.

Rozwiązania lokalne – proste i skuteczne

Rzeczywista ekspansja międzynarodowa

Jeśli faktycznie chcesz działać międzynarodowo, rozważ założenie lokalnych spółek operacyjnych w kluczowych rynkach – nie jako sztuczne struktury optymalizacyjne, ale jako realne podmioty prowadzące lokalną działalność gospodarczą. To buduje substancję, ułatwia obsługę lokalnych klientów, może dawać dostęp do lokalnych zachęt inwestycyjnych.

Charakterystyka struktur międzynarodowych

- Lokalne spółki operacyjne w kluczowych rynkach

- Realna działalność lokalna

- Zatrudnienie lokalnych pracowników

- Obsługa lokalnych klientów

- Dostęp do lokalnych zachęt inwestycyjnych

Korzyści

- Faktyczna substance

- Brak problemów compliance

- Łatwiejszy dostęp do lokalnych rynków

- Pozytywny wizerunek

Emigracja podatkowa (jeśli faktyczna)

Jeśli faktycznie chcesz zmienić rezydencję podatkową – o czym pisaliśmy w innych artykułach – offshore może być elementem układanki, ale tylko jeśli faktycznie się przeprowadzisz, będziesz tam żył i prowadził tam realną działalność. To nie jest trickiem księgowym – to fundamentalna zmiana życia.

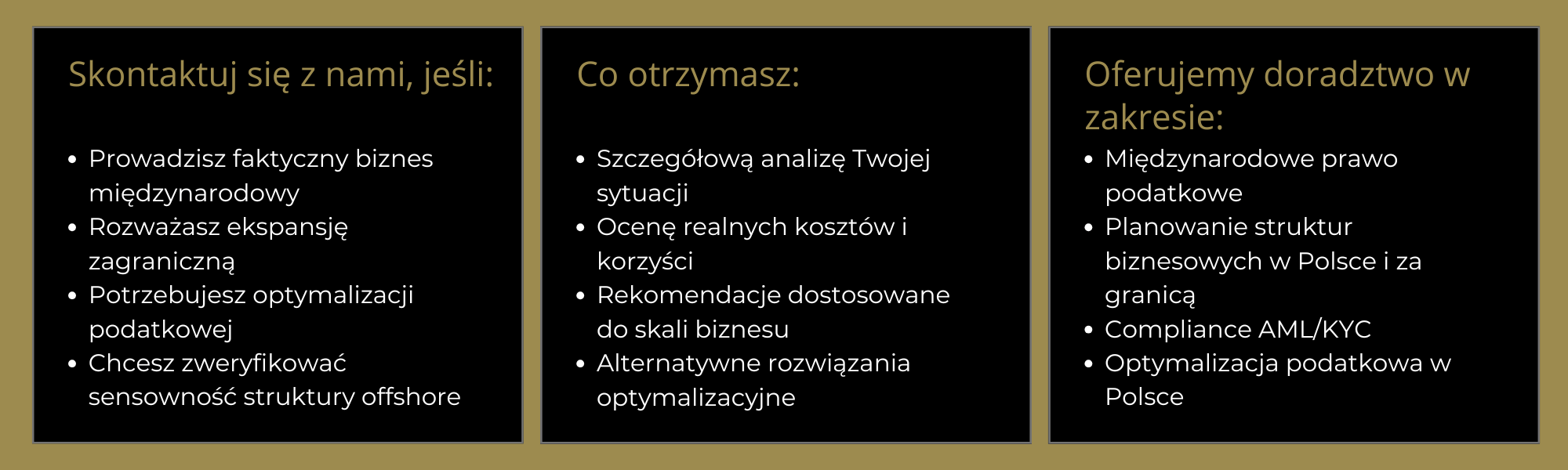

Kiedy zobaczyć prawnika?

Jeśli po przeczytaniu wszystkiego powyżej nadal uważasz, że twoja sytuacja może uzasadniać strukturę międzynarodową, absolutnie nie rób tego sam.

Potrzebujesz doradztwa prawnika specjalizującego się w międzynarodowym prawie podatkowym. Nie od firmy oferującej „package registration” za $1,500. Potrzebujesz kogoś, kto zrozumie całokształt twojej sytuacji biznesowej, przeanalizuje konsekwencje podatkowe w Polsce i w docelowej jurysdykcji, pomoże zaprojektować strukturę z faktyczną substance, doradzi w kwestiach compliance.

Taka porada będzie kosztować. Kilka, kilkanaście, czasem kilkadziesiąt tysięcy złotych. Ale jeśli faktycznie prowadzisz biznes na skalę uzasadniającą międzynarodową strukturę, ten koszt jest niezbędną inwestycją. Próba „zrobienia tego najtaniej” poprzez użycie gotowych package solutions bez porządnego doradztwa prawnego to przepis na katastrofę – od zablokowanych kont bankowych, przez problemy z fiskusem, po potencjalne konsekwencje karne.

Czego szukać u doradcy:

- Specjalizacja w międzynarodowym prawie podatkowym

- Doświadczenie w compliance AML/KYC

- Znajomość przepisów miejsca zarządu i CFC

- Analiza całościowa – nie gotowe rozwiązania

- Pomoc w budowie realnej substancji

- Wsparcie compliance na bieżąco

Najbardziej uczciwa rada

Paweł z agencją marketingową i Michał programista – obaj na końcu doszli do tego samego wniosku, choć różnymi drogami.

Paweł próbował. Założył spółkę na Kajmanach. Przez pół roku próbował jakoś sprawić, żeby to działało. Bank odmówił otwarcia konta cztery razy. W końcu znalazł jeden bank, który zgodził się – ale compliance requirements były tak inwazyjne, a opłaty tak wysokie, że całość nie miała sensu. A najgorsze: polski doradca podatkowy wyjaśnił mu, że jako spółka z miejscem faktycznego zarządu w Polsce będzie i tak opodatkowana w Polsce. Paweł zamknął kaime (firmą spółkę. Stracił około 30,000 złotych na opłatach, doradztwie i zmarnowanym czasie.

Michał doszedł do wniosku wcześniej. Po tygodniu researchingu zrozumiał, że struktura w Delaware dla jednoosobowego freelancera nie ma ekonomicznie sensu. Zamiast tego założył zwykłą polską JDG, wybrał ryczałt. Płaci swoje 8.5% podatku liniowego, ma transparentną sytuację, nie musi się martwić o compliance międzynarodowe.

Obaj są tam, gdzie powinni być od początku.

Jeśli prowadzisz normalny, uczciwy biznes – nie potrzebujesz offshore. Koszty administracyjne, komplikacje compliance, problemy z bankami, reputational risks – wszystko to sprawia, że dla 95% polskich przedsiębiorców offshore to po prostu zły pomysł.

Są te wąskie 5% sytuacji, gdzie faktycznie ma to sens – duże międzynarodowe grupy kapitałowe, fundusze inwestycyjne, struktury z faktyczną działalnością międzynarodową rozłożoną pomiędzy jurysdykcje.

Dla wszystkich pozostałych: zaoszczędź sobie pieniędzy, stresu i potencjalnych problemów prawnych. Polska spółka z o.o., JDG, estońsku CIT – te zwykłe, nudne, lokalne struktury działają dobrze dla przytłaczającej większości biznesów. I pozwalają ci spać spokojnie, wiedząc, że nie naruszasz przepisów ani nie budzisz niepotrzebnych podejrzeń organów władzy.

To nie jest kwestia moralizowania. To czysta pragmatyczna kalkulacja: czy korzyści przewyższają koszty i ryzyka? Dla większości odpowiedź jest jasna: nie.

Checklista przed założeniem offshore

Pytanie 1: Czy faktycznie prowadzisz działalność międzynarodową?

- Tak – klienci, dostawcy, pracownicy w wielu krajach

- Nie – głównie lokalna działalność

Pytanie 2: Czy jesteś gotów na koszty $15,000 bądź więcej rocznie?

- Tak – skala mojego biznesu to uzasadnia

- Nie – to przekracza moje możliwości

Pytanie 3: Czy możesz zapewnić realną substance za granicą?

- Tak – biuro, pracownicy, faktyczny zarząd lokalnie

- Nie – zarządzałbym z Polski

Pytanie 4: Czy korzyści > koszty + ryzyka + komplikacje?

- Tak – po dokładnej analizie

- Nie jestem pewien

Pytanie 5: Czy masz profesjonalne doradztwo prawno-podatkowe?

- Tak – specjalista międzynarodowy

- Nie – myślę o „package solution”

Jeśli masz więcej niż 2 odpowiedzi „NIE” – offshore prawdopodobnie nie ma sensu dla Twojego biznesu.

Potrzebujesz porady prawnej?

Umów konsultację prawną

Sprawdź, czy spółka offshore ma sens dla Twojego biznesu.

Zanim podejmiesz kosztowną decyzję o założeniu struktury offshore, pozwól nam ocenić Twoją sytuację. Umów konsultację z radcą prawnym specjalizującym się w budowaniu struktur międzynarodowych.

FAQ

Q: Czy offshore jest legalny?

A: Tak, ale musi być uzasadniony biznesowo i mieć realną substance. „Sztuczne konstrukcje” mające na celu wyłącznie unikanie opodatkowania mogą skutkować sankcjami.

Q: Ile realnie kosztuje utrzymanie struktury offshore?

A: Minimum $20,000-30,000 rocznie dla najprostszych struktur. Dla poważnych struktur holdingowych $100,000+ rocznie.

Q: Czy uniknę polskich podatków zakładając spółkę na Kajmanach?

A: Nie, jeśli faktycznie zarządzasz biznesem z Polski. Miejsce faktycznego zarządu określa rezydencję podatkową.

Q: Czy łatwo otworzę konto bankowe?

A: Nie. Większość banków odmawia obsługi spółek offshore bez realnej substance. Proces może zająć miesiące i zakończyć się niepowodzeniem.

Q: Czy będę anonimowy?

A: Nie w praktyce. Każda instytucja finansowa wymaga ujawnienia beneficial owners. „Anonimowość” działa tylko wobec publicznych rejestrów.

Q: Kiedy offshore ma sens?

A: Głównie dla dużych międzynarodowych struktur z faktyczną działalnością w wielu krajach, funduszy inwestycyjnych, lub w przypadku faktycznej emigracji podatkowej.

Q: Jakie są alternatywy dla offshore?

A: Estoński CIT, IP Box, ryczałt dla JDG, lokalne struktury optymalizacyjne – prostsze, tańsze, bez problemów compliance.

Q: Co jeśli już mam strukturę offshore?

A: Skonsultuj się z prawnikiem specjalizującym się w prawie międzynarodowym. Możliwe, że lepiej ją zamknąć lub zrestrukturyzować.